Бухгалтерський облік

Придбану валюту зараховують на баланс (Дт 312 «Поточні рахунки в іноземній валюті») за курсом НБУ на дату її оприбутковування (п. 5 П(С)БО 21). Одночасно у складі доходів/витрат доведеться показати різницю між комерційним курсом валюти на валютному ринку (тобто курсом купівлі валюти) й офіційним курсом НБУ на дату її оприбуткування. При цьому якщо:

— "ринковий" курс валюти вищий за курс НБУ (поширеніший випадок) — визнаємо інші операційні витрати (Дт 942 «Витрати на купівлю-продаж іноземної валюти»);

— "ринковий" курс нижчий за курс НБУ (явище вкрай рідкісне, але раптом) — показуємо інші операційні доходи (Кт 711 «Доходи від купівлі-продажу іноземної валюти»).

Крім того, на дату балансу, а також на дату операції з валютою вам належить визначати «звичайні» курсові різниці за правилами п. 8 П(С)БО 21. При цьому додатна курсова різниця (при зростанні курсу валют) збільшує доходи підприємства (Кт 714 «Дохід від операційної курсової різниці»), а від’ємна — витрати (Дт 945 «Втрати від операційної курсової різниці»).

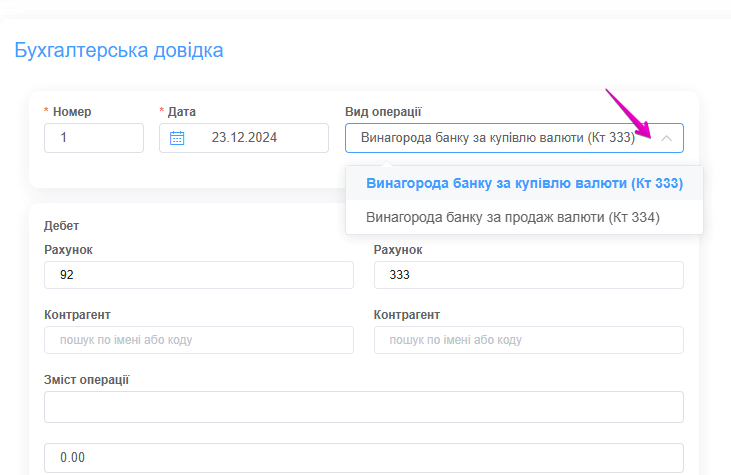

Ну й нарешті, сума комісійної винагороди банку за купівлю валюти не що інше, як адміністративні витрати підприємства (п. 18 П(С)БО 16), тому її списуємо в Дт 92 «Адміністративні витрати».

Як оформити операції купівлі-продажу валюти у SMARTFIN

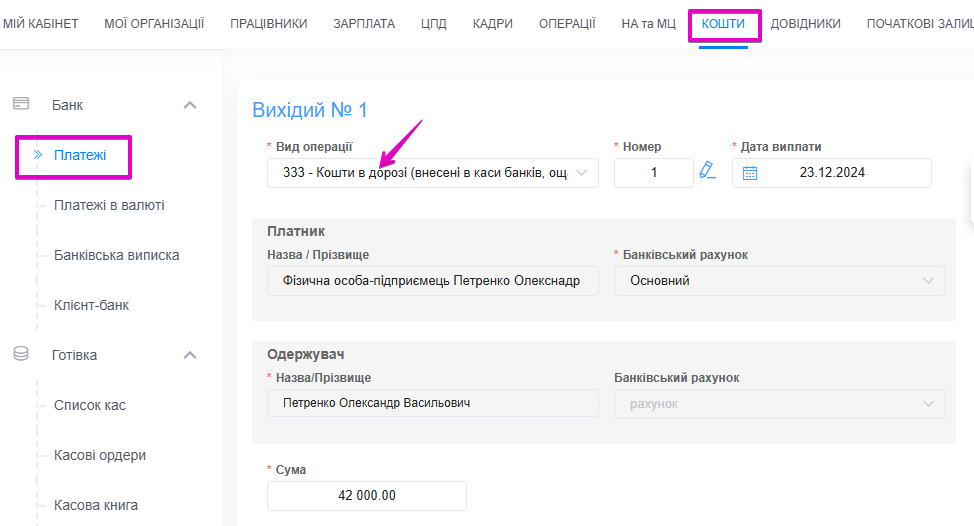

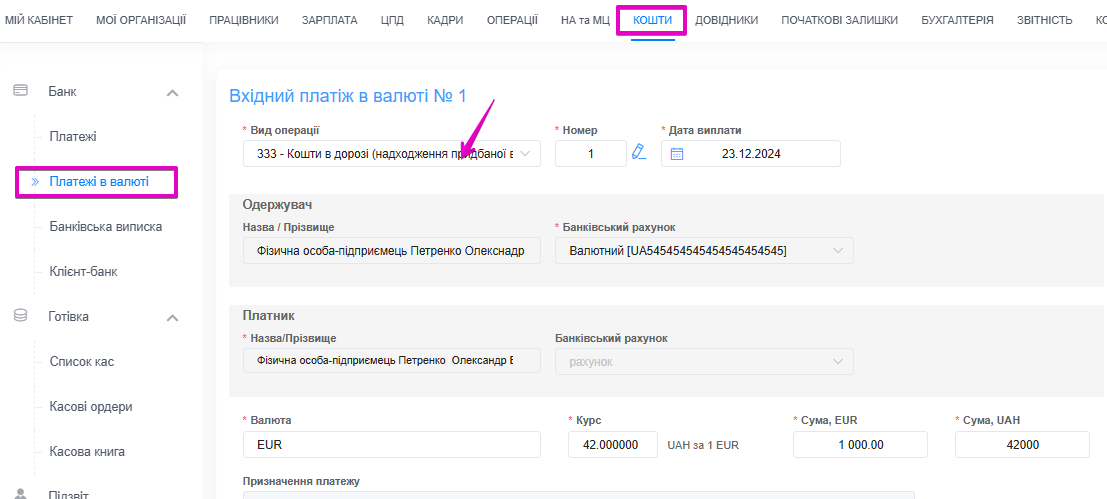

Для проведення операцій з купівлі валюти потрібно створити наступні документи:

1. Вихідний платіж з рахунку в гривні. Цим документом буде списано кошти на купівлю валюти: Дт 333 Кт 311

2. Вхідний платіж в валюті. Цим документом буде зараховано валюту на рахунок підприємства: Дт 312 Кт 333

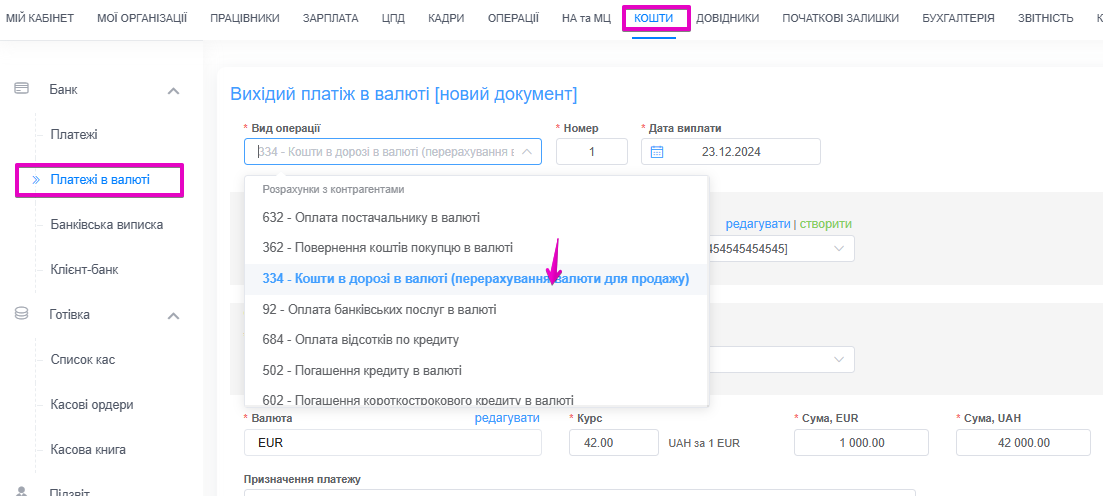

Для проведення операцій з купівлі валюти потрібно створити наступні документи:

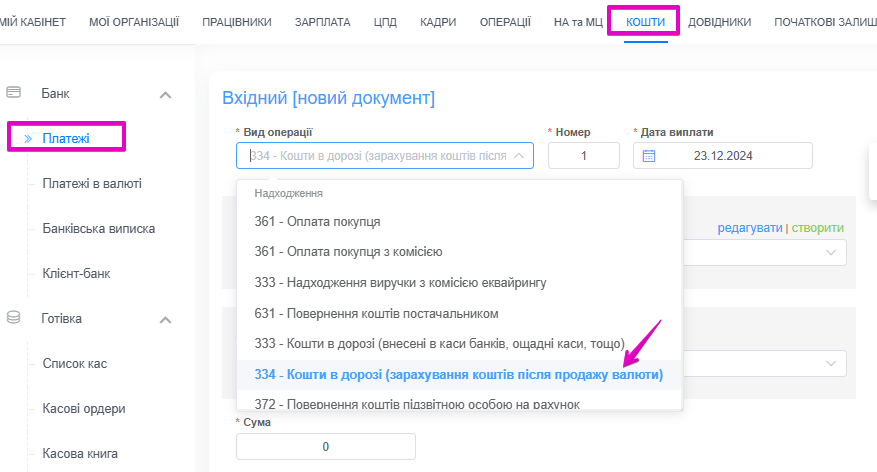

1. Вихідний платіж в валюті з видом операції "334 - Кошти в дорозі в валюті (перерахування валюти для продажу": Дт 334 Кт 312

2. Вхідний платіж в гривні з видом операції "334 - Кошти в дорозі (зарахування коштів після продажу валюти": Дт 311 Кт 334

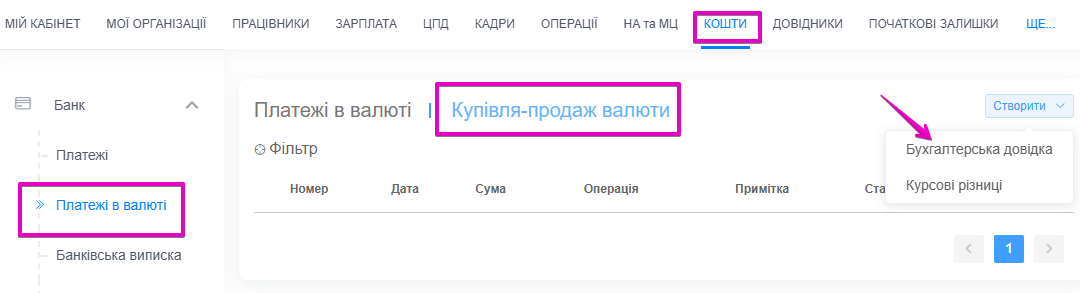

Провести комісійну винагороду банку можна документом "Бухгалтерська довідка" в меню "Кошти"-"Платежі валютні"-"Купівля-продаж валюти":

Після внесення даних необхідно "ПРОВЕСТИ" документ.

Після внесення даних необхідно "ПРОВЕСТИ" документ.

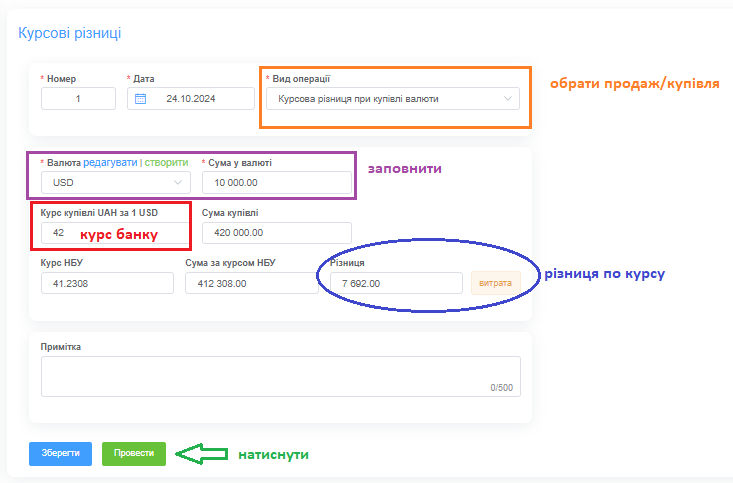

Курсові різниці

Курсова різниця - це різниця, яка виникає в результаті зміни курсу валюти між датою проведення операції та датою її оплати або звітності. Вона може виникати при конвертації валюти для різних цілей, таких як облік, фінансова звітність або розрахунки з контрагентами.

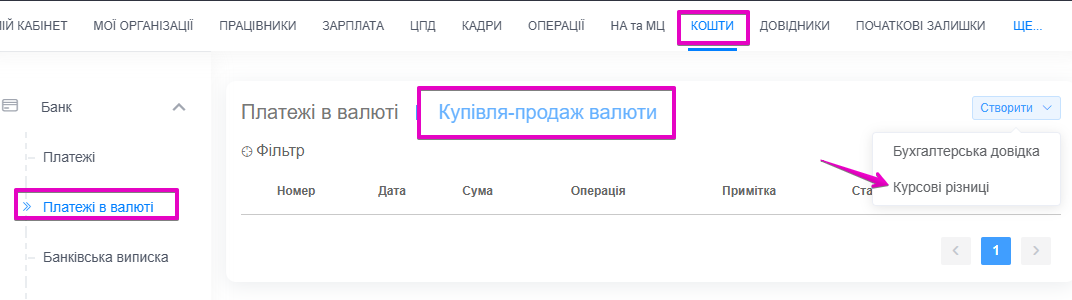

У Smartfin є можливість створити операцію щодо курсових різниць двома способами:

- через меню "Кошти"(Валютні платежі - Купівля/Продаж валюти)

- через меню "Бухгалтерія" (Закриття періоду).

У формі необхідно внести наступні дані: дата операції, вид операції, валюта та сума операції, курс купівлі/продажу обслуговуючого банку*.

Автоматично заповнюється поле "Курс НБУ" - за даними Нацбанку на дату проведення валютної операції.

Різниця по курсу розраховується алгоритмом сервісу.

вікно створення операції